Από τους Christopher Vecchio, Currency Strategist και James Stanley, Currency Analyst

-Η αποτελεσματικότητα της αγοράς βρίσκεται σε αμφισβήτηση καθώς οι επενδυτές τιμωρούν τις αγορές ενέργειας.

-Η κατάρρευση του πετρελαίου έχει ‘χτυπήσει’ την μέση Ανατολή και περισσότερο το καναδικό Δολάριο.

Η Ψυχολογία της Κατάρρευσης της Αγοράς

Όταν μία αγορά καταρρέει, η ερώτηση που όλοι θέλουν να κάνουν είναι αυτή που δεν μπορεί να απαντηθεί - ‘Πόσο χαμηλά μπορεί να φτάσει;’

Στην πραγματικότητα κανείς δεν ξέρει. Όλοι έχουν κάποια γνώμη ως προς το γιατί καταρρέει η αγορά, ή πόσο μπορεί να διαρκέσει. Η ψυχολογία τον κραχ όμως υπαγορεύει διαφορετική αφήγηση: Οι καταρρεύσεις εγκλωβίζονται σε ένα φαύλο κύκλο αρνητικής πληροφόρησης. Η θεωρία της αποτελεσματικής αγοράς αναφέρει πως..

οι τιμές συμπεριλαμβάνουν όλοι την διαθέσιμη πληροφόρηση, αλλά όπως διδάσκει ο George Soros στην Αλχημεία του Χρηματοπιστωτικού Τομέα οι αγορές δεν είναι πάντοτε αποτελεσματικές. Όταν το επενδυτικό περιβάλλον είναι ευμετάβλητο και κυριαρχείται από το συναίσθημα, όπως συμβαίνει τώρα με την αγορά ενέργειας - τόσο sτο UK Oil όσο και X στο US Oil – η αποτελεσματικότητα εκλείπει. Το κραχ βρίσκεται προ των πυλών.

Ο κ. Soros αναπτύσσει την θεωρία της ανακλαστικότητας, βάσει της οποίας η κίνηση της τιμής μετατρέπεται σε αυτό-εκπληρούμενη προφητεία. Με πιο απλά λόγια, η πτώση των τιμών τρομάζει τον κόσμο και αυτό οδηγεί σε περισσότερες πωλήσεις, ενώ η άνοδος προσελκύει νέους αγοραστές. Η πτωτικές τιμές προκαλούν αντιδράσεις των επενδυτών, παραγωγών και άλλων ενδιαφερόμενων για τα προϊόντα αυτά και αυτό προκαλεί γρήγορα αφύσικες κινήσεις. Ίσως σε αυτή την φάση βρισκόμαστε τώρα όσον αφορά τις αγορές ενέργειας.

Η Σαουδική Αραβία Ευθύνεται για την Υπερβάλλουσα Προσφορά…

Η προσφορά και η ζήτηση ίσως δεν έχουν την ίδια επίδραση σε υπό κατάρρευση αγορές σε σχέση με αυτή που έχουν σε κανονικές συνθήκες (λόγω της προσθήκης νέων μεταβλητών όπως ο φόβος κατάρρευσης που πυροδοτεί περισσότερες πωλήσεις). Παρόλα αυτά, δεν μπορούμε να αγνοήσουμε την υπερπροσφορά και τον αντίκτυπό της στις τις πετρελαϊκές τιμές κατά τους τελευταίους μήνες. Εν μέσω πτώσης των τιμών, ο OPEC έχει χαλαρώσει την κυριαρχία του στις τιμές, προς όφελος της αύξησης της παραγωγής πετρελαίου.

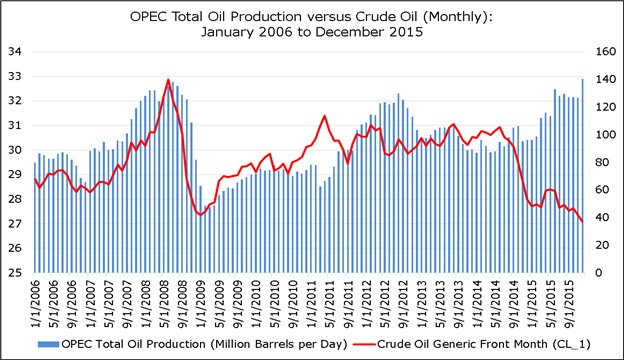

Γράφημα 1: Συνολική Παραγωγή του OPEC Έναντι του Αργού Πετρελαίου (Μηνιαίως): Ιανουάριος 2006 έως Δεκέμβριος 2015

Περίπου τον Ιούνιο του 2014, η Σαουδική Αραβία – υπεύθυνη για περίπου το 30% της ημερήσιας παραγωγής του OPEC - κατέστησε σαφές πως δεν είχε καμιά πρόθεση να περιορίσει την παραγωγή. Ήδη από τις συνεδριάσεις του 2014, οι συμμετέχοντες είχαν αρχίσει να καταλαβαίνουν πως η παραγωγή ίσως δεν περιοριστεί και ίσως ακόμη και να αυξηθεί. Στην αγορά των futures επί παραδείγματι, αυτό ήταν βασικό ζήτημα: Την εβδομάδα που ολοκληρωνόταν την 24η Ιουνίου 2014, οι κερδοσκόποι είχαν καθαρές θέσεις αγοράς ρεκόρ (net long), της τάξης των 458.969 συμβολαίων. Από τον Ιούνιο του 2014 – την τελευταία φορά που είδαμε το πετρέλαιο να κλείνει πάνω από τα $100/βαρέλι – έως σήμερα, οι καθαρές αγοραστικές τοποθετήσεις στα futures έχουν μειωθεί κατά -64,4% σε 163.504 συμβόλαια έως την εβδομάδα που ολοκληρώθηκε την 12η Ιανουαρίου 2016. Ίσως είναι λογικό να συμπεράνουμε πως η συνεχόμενη ρευστοποίηση αυτών των τοποθετήσεων θα οδηγήσει τις τιμές χαμηλότερα.

Από στρατηγικής άποψης όμως, που βασίζεται το trading; Βασίζεται στην εκτίμηση και την ελπίδα πως κάτι συνεχίζεται: Φυσικά ΟΧΙ. Το trading βασίζεται σε πιθανότητες και διαχείριση ρίσκου. Το Νο 1 σφάλμα των επενδυτών είναι οι δυσανάλογες σχέσεις ρίσκου - απόδοσης. Οι επενδυτές μπορεί να έχουν δίκιο μέχρι και στο 66% των συναλλαγών (δύο στα τρία trades) και παρόλα αυτά να έχουν απώλειες. Έστω και να μπορούσατε να έχετε συνεχώς σωστές προβλέψεις, δεν σημαίνει πως θα είστε και κερδοφόρος, που είναι και το ζητούμενο στο trading. Η διαχείριση ρίσκου είναι υψίστης σημασίας στην μακροπρόθεσμη επιτυχία οποιουδήποτε επενδυτή. Είναι πιο σημαντικό να έχουμε κερδοφορία παρά δίκιο.

…Αλλά Ευθύνεται και η Federal Reserve

Οι τιμές του πετρελαίου άρχισαν να υποχωρούν λόγω της προσφοράς. Με τα επιτόκια σχεδόν στο μηδέν και με το QE να βασιλεύει εκτός των ΗΠΑ, ένα σημαντικό μέρος των επενδύσεων άρχισε να δαπανάται στην εξεύρεση τρόπων εξόρυξης σε περιοχές των ΗΠΑ που έως τότε ήταν άγονες. Με τις νέες αυτές μεθόδους εξόρυξης (οριζόντια εξόρυξη και fracking) και με τις τιμές να παραμένουν σταθερά πάνω από τα $100, οι επενδύσεις συνεχίζονταν. Ούτως οι άλλως οι αποδόσεις άλλων επενδύσεων δεν ήταν ιδιαίτερα ελκυστικές. Η πολιτική μηδενικών επιτοκίων (ZIRP) ενθάρρυνε του επενδυτές να αναλάβουν ρίσκο και οι τομέας της Έρευνας και Ανάπτυξης αποτελεί προνομιακή επένδυση όταν τα επιτόκια είναι φθηνά.

Αυτό άλλαξε την αγορά πετρελαίου για πάντα. Οι Ηνωμένες Πολιτείες, μέχρι πρότινος ο μεγαλύτερος εισαγωγέας πετρελαίου παγκοσμίως, έχει πλέον μετατραπεί σε καθαρό εξαγωγέα. ΟΙ ΗΠΑ δεν εξαρτώνται πλέον από τον υπόλοιπο κόσμο για πετρέλαιο και αυτό οφείλεται κυρίως στις επενδύσεις που κατευθύνθηκαν στην τεχνολογία εξόρυξης, ως αποτέλεσμα της Πολιτικής Μηδενικών Επιτοκίων. Τώρα που το Κογκρέσο έχει άρει την 40ετή απαγόρευση εξαγωγών πετρελαίου, τα ζητήματα προσφοράς θα επιμείνουν, καθώς είναι δομικής φύσης και όχι μεταβατικά όπως πίστευαν πολλοί κεντρικοί τραπεζίτες. Πράγματι, το πρώτο αμερικανικό τάνκερ με πετρέλαιο προς την Ευρώπη έδεσε στην Μασσαλία την 20η Ιανουαρίου 2016 και το δεύτερο αναμενόταν να φτάσει μία ημέρα μετά στο Ρόττερνταμ.

Η νέα εισροή ενός αγαθού σε μία αγορά έχει παράπλευρες επιπτώσεις. Αυτή η εισροή σημαίνει πως εικόνα της προσφοράς και της ζήτησης για την εν λόγω αγορά έχει αλλάξει. Για να παραμείνουν οι τιμές σταθερές, χρειάζεται είτε μία μείωση της προσφοράς των υπολοίπων παραγωγών ή αύξηση της ζήτησης. Ενώ οι ΗΠΑ αποτελούσαν καθαρό εισαγωγέα, η πτώση των τιμών ήταν θετική καθώς ‘γέμισε’ τις τσέπες των καταναλωτών οι οποίοι τώρα θα ξόδευαν αυτά τα χρήματα σε άλλα αγαθά. Αυτή ήταν και η υπόθεση υπό την οποία η Fed ενεργούσε όταν λάμβανε hawkish στάση ως προς τα επιτόκια κατά το 2015, παρά το ότι οι τιμές πετρελαίου κατέρρεαν.

Η αύξηση επιτοκίων από την Fed τον Δεκέμβριο είναι αυτό που ξεκίνησε την αναταραχή της αγοράς ενέργειας, όχι μόνο επειδή αυτή γινόταν λιγότερο αποτελεσματική αλλά και επειδή υπάρχει και ένα υπαρκτό αρνητικό κλίμα. Οι παραγωγοί που έλαβαν δάνεια όταν τα επιτόκια ήταν χαμηλά προκειμένου να προβούν σε εξόρυξη υπό την υπόθεση των υψηλών τιμών, βρίσκονται τώρα σε δύσκολη θέση με τις τιμές στα $30 ανά βαρέλι. Στις περισσότερες περιπτώσεις αυτές οι εγκαταστάσεις δεν είναι πλέον κερδοφόρες και κάθε βαρέλι που βγαίνει από αυτές συνοδεύεται από απώλειες. Μέχρις ενός σημείου αυτό αποτελεί αναγκαιότητα προκειμένου να αποπληρωθούν τα δάνεια που χρηματοδότησαν αυτές τις δραστηριότητες.

Η Κρίση Προϋπολογισμού των Χωρών της Μέσης Ανατολής Ίσως Συγκεντρώσει το Ενδιαφέρον κατά το 2016

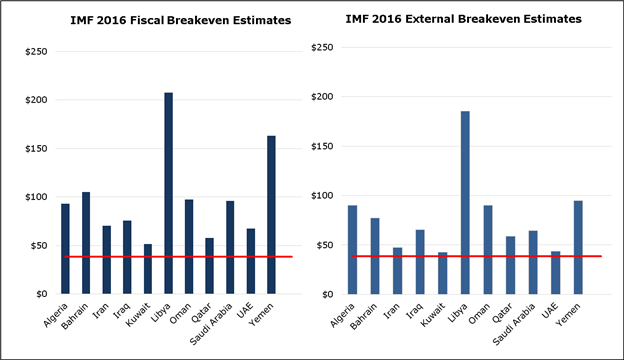

Οι χαμηλές τιμές του πετρελαίου δημιουργούν τριγμούς στου μεγάλους παραγωγούς, ιδιαίτερα στις χώρες του OPEC – ένα υποτιθέμενο καρτέλ. Οι τιμές βρίσκονται κάτω τόσο από το δημοσιονομικό επίπεδο ισορροπίας (την τιμή δηλαδή που απαιτείται για ισοσκελισμένο προϋπολογισμό), αλλά και από το εξωτερικό επίπεδο ισορροπίας (τη τιμή που απαιτείται για ισορροπία των τρεχουσών συναλλαγών), πολλών χωρών της μέσης Ανατολής που συμμετέχουν στον OPEC. Αυτό σημαίνει πίεση στις κυβερνήσεις της περιοχής που επαναφέρει μνήμες Αραβικής Άνοιξης: οι παρατεταμένες χαμηλές τιμές μπορούν να οδηγήσουν σε κοινωνική αναταραχή, σε μία ιδιαιτέρως ευαίσθητη στιγμή, δεδομένης της ανόδου της επιρροής του ISISστην Ανατολική Συρία και το Δυτικό Ιράκ.

Γράφημα 2: Επίπεδα Ισορροπίας του Πετρελαίου για τις Χώρες του OPEC: Εκτιμήσεις του ΔΝΤ 2016

Τα περισσότερα βέλη στρέφονται προς τον OPEC, καθώς κατηγορείται πως κρατά την παραγωγή σε υψηλά επίπεδα, προκειμένου να οδηγήσει εκτός αγοράς το σχιστολιθικό πετρέλαιο των αμερικανών παραγωγών. Πρόκειται βέβαια για υπόνοιες καθώς δεν υπάρχει πραγματική απόδειξη για αυτές τις κατηγορίες, αλλά η διατήρηση αυξημένης παραγωγής ενώ οι τιμές πέφτουν, καταδεικνύει την ύπαρξη κάποιου λόγου για τον οποίο το καρτέλ επιθυμεί αυτή την πτώση. Ίσως πρόκειται για τοπικό ανταγωνισμό, με την Σαουδική Αραβία να αναγνωρίζει την επερχόμενη ενίσχυση του Ιράν και της επιρροής του στην περιοχή τώρα που οι κυρώσεις έχουν αρθεί. Για να αποτρέψουν το Ιράν από το να μπορεί να πουλά πετρέλαιο σε υψηλές τιμές και να τονώσει την οικονομία του, η Σαουδική Αραβία διατηρεί την παραγωγή υψηλά για να εμποδίσει την ενίσχυση του Ιράν, τα έσοδα του οποίου θα κατευθυνόταν σε δράσεις ενάντια στην Σαουδική Αραβία. Αλλά όπως αναφέραμε αρχικά, αυτές οι εκτιμήσεις δεν μπορούν να αποδειχθούν. Όμως το εύρος των εικασιών υπερθεματίζει την πολιτικοποίηση του ζητήματος της υπερπροσφοράς και τον αριθμό των διαφορετικών συμφερόντων.

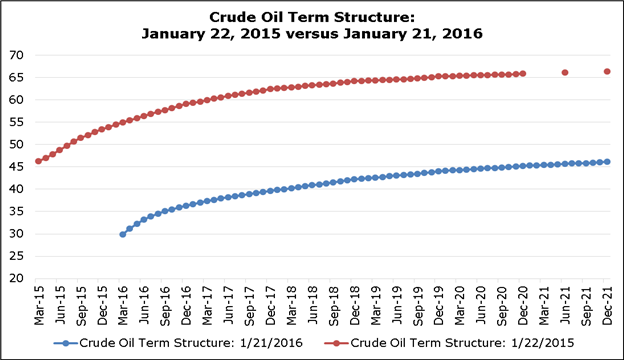

Γράφημα 3: Τιμές των Futures: 22/01/2015 Έναντι 21/01/2016

Από άποψης συμπεριφοράς, θα πρέπει να λάβουμε υπόψη την επίδραση που έχει η υποχώρηση των τιμών στις προσδοκίες της αγοράς. Η υποχώρηση δεν ήταν μεταβατική και ως εκ τούτου οι επενδυτές έχουν αναπροσαρμόσει τις εκτιμήσεις τους. Για παράδειγμα, το συμβόλαιο του Μαρτίου 2016, συναλλάσσεται κατά -45,6% χαμηλότερα την 21η Ιανουάριου του 2016 σε σχέση με την 22η Ιανουαρίου του 2015. Το ανωτέρω γράφημα φανερώνει πως οι τιμές των futures παραμένουν υψηλότερα από την τρέχουσα αναμενόμενη τιμή. Αυτό είναι λογικό λόγω του κόστους αποθήκευσης και χρηματοδότησης για διατήρηση του πετρελαίου για μακρά χρονική περίοδο. Το γεγονός αυτό αντανακλά την ύβρη από πλευρά συμμετεχόντων στην αγορά. Οι κερδοσκόποι εξακολουθούν να είναι αγοραστές κατά 163.504 συμβόλαια στην αγορά των futures, με την ελπίδα υψηλότερων τιμών στο μέλλον. Η ελπίδα βέβαια συνιστά κάκιστη φιλοσοφία trading.

Στον μεσοπρόθεσμο ορίζοντα μην προσπαθήσετε να προσδιορίσετε το τέλος της πτώσης. Πρόκειται για άσκοπη προσπάθεια, ιδιαίτερα λόγω των γεωπολιτικών επιρροών. Αντ’ αυτού συμπεριφερθείτε όπως οι επαγγελματίες. Η τάση παραμένει πτωτική και υπάρχουν ορισμένοι προφανείς λόγοι για την συνέχισή της. Οι επενδυτές μπορούν, βάσει της κίνησης τω τιμών, να βρουν ευκαιρίες πώλησης στις πτώσεις. Θα πρέπει να υπάρχει προσεκτική διαχείριση ρίσκου, κάτι στο οποίο μπορούν να σας βοηθήσουν τα Χαρακτηριστικά των Επιτυχημένων Traders.

Η Ευρύτερη Εικόνα

Όταν υπάρχουν τόσο δραματικές εξελίξεις όπως αυτή της πτώσης του πετρελαίου, ο περισσότερος κόσμος αρχίζει να κοιτάει προς την ίδια κατεύθυνση. Αυτό σημαίνει πως οι αγορά κυριαρχείται από πωλήσεις, στο σημείο που υπάρχει αρκετή ενασχόληση των μέσων ενημέρωσης για περεταίρω πτώση των τιμών. Πως όμως μπορεί να υπάρξει περεταίρω υποχώρηση, αν όποιος επιθυμεί να πουλήσει, το έχει ήδη κάνει; Δεν μπορεί, εκτός και αν μπορούν να προσελκυστούν νέοι πωλητές σε νέες θέσεις πώλησης. Ακόμη και τότε όμως, ο αντίκτυπος θα είναι οριακός αφού είναι δύσκολο να βρεθούν πολλοί τέτοιοι πωλητές.

Επίσης, όταν οι περισσότεροι επενδυτές έχουν τοποθετήσεις πώλησης, ο παραμικρός φόβος υψηλότερων τιμών μπορεί να προκαλέσει υποχώρηση των πωλήσεων. Καθώς οι τιμές αυξάνονται, τα stop των θέσεων πώλησης ενεργοποιούνται (που σημαίνει περισσότερες αγορές σε υψηλότερες τιμές, που με την σειρά του οδηγεί σε νέες ενεργοποιήσεις stop κλπ).

Βλέποντας την μεγάλη εικόνα, πόσο χαμηλότερα μπορούμε να περιμένουμε να φτάσουν οι τιμές; Ας επιλέξουμε τον εξωφρενικό αριθμό (τιμή που είναι μάλλον απίθανη) των $10/βαρέλι. Με τις τρέχουσες τιμές στην περιοχή των $30, αυτό θα σήμαινε συνολική απώλεια $20. Αυτό φαίνεται ενδιαφέρον, αλλά πόσο ρίσκο θα πρέπει να αναλάβετε για να εκμεταλλευτείτε αυτή την κίνηση;

Ενώ τα πετρέλαιο κατέρρεε, δεν δημιούργησε καμία διόρθωση που να μπορούμε να χρησιμοποιήσουμε κοντά στα τωρινά επίπεδα. Το πιο πρόσφατο υψηλό σε εβδομαδιαίο γράφημα βρίσκεται στα $50,90. Με τις τιμές όμως στα $30, αυτό θα σήμαινε $20,90 ρίσκου για $20 δολάρια κέρδους – ούτε καν 1:1 σχέση ρίσκου – απόδοσης. Πρόκειται για μη ελκυστική επιλογή, ιδιαίτερα σε μία τέτοια αγορά, εν μέσω καθοδικής διάσπασης και με δυνατότητα για έντονη διόρθωση σε οποιαδήποτε υπόνοια για αύξηση των τιμών.

Ας εξετάσουμε όμως αυτές τις αυξημένες τιμές. Εδώ η κατάσταση γίνεται ενδιαφέρουσα και πιθανώς περίπλοκη. Τι έχει οδηγήσει ιστορικά τις τιμές υψηλοτέρα; Οι συγκρούσεις στην μέση Ανατολή: Καθώς οι εντάσεις φουντώνουν, οι τιμές του πετρελαίου ανεβαίνουν ή τουλάχιστον αυτό συνέβαινε παραδοσιακά. Αυτό κατά πάσα πιθανότητα δεν έχει αλλάξει ως αποτέλεσμα της μετατροπής των ΗΠΑ σε καθαρό εξαγωγέα αργού.

Καθώς οι τιμές έχουν εξακολουθήσει να πέφτουν, έχουμε αρχίσει να βλέπουμε γεωπολιτική μεταβλητότητα από πολλές περιοχές που παραδοσιακά αποτελούσαν πηγή ρίσκου για τις παγκόσμιες αγορές και οι περιοχές αυτές είναι η Ρωσία, το Ιράν και η Συρία. Όλες αυτές οι περιοχές ή οι καταστάσεις έχουν δυνατότητα να επηρεάσουν τις εξελίξεις εν μέσω ενός σαββατοκύριακου (ή και μίας νύχτας). Καθώς οι τιμές υποχωρούν περεταίρω, οι οικονομικές προοπτικές αυτών των χωρών φθίνουν και ως εκ τούτου το κίνητρό τους να δράσουν αυξάνεται.

Έτσι, επενδύοντας κάποιος στην μακροχρόνια πτώση του πετρελαίου, φαίνεται να επενδύει ταυτόχρονα στην έλλειψη συγκρούσεων στην Μέση Ανατολή. Εξάλλου, όπως ήδη αναφέραμε, με σχέση ρίσκου – απόδοσης σχεδόν 1:1, δεν θα είχαμε καν αξιόλογη απόδοση. Από πλευράς πιθανοτήτων μία τέτοια επένδυση θα μας κόστιζε, αν αναλογιστούμε την αρνητική σχέση -ρίσκου απόδοσης, που αποτελεί και το υπ’ αριθμόν ένα σφάλμα των επενδυτών.

Ποτέ Μην Αγοράζετε την Ελπίδα

Αυτό σημαίνει πως θα πρέπει να αγοράσουμε πετρέλαιο με την ελπίδα αύξησης των εντάσεων στην Μέση Ανατολή; Φυσικά όχι. Είναι ενάντια στους κανόνες διαχείρισης ρίσκου απλά να αγοράσουμε και να ελπίζουμε. Αντ’ αυτού, θα πρέπει να βάσει της κίνησης των τιμών να δούμε πότε ενδεχομένως έρθει ο περιορισμός των πωλήσεων. Αν αυτό οφείλεται σε αύξηση των γεωπολιτικών εντάσεων, λογικά θα ‘χάσετε’ την αρχή της ανοδικής διάσπασης, αλλά αυτό δεν είναι κακό. Αν κάτι τέτοιο συμβεί, λογικά θα υπάρξει κάποιο gap καθώς ο κόσμος προετοιμάζεται για τον αντίκτυπο.

Αν κάποιο τέτοιο σοκ επέλθει, η τροχιά των τιμών του πετρελαίου ενδεχομένως να αντιστραφεί και μπορεί ακόμα και να οδηγηθούμε σε ανοδική τάση, ιδιαίτερα αν αυτό το σοκ αφορά μείωση της παραγωγής που είναι λογικό σε περιόδους αυξημένης βίας ή πολέμου. Δεν σας λέμε να αναμένετε κάτι τέτοιο να συμβεί – πρόκειται για πιθανότητα η οποία σίγουρα ελπίζουμε να μην συμβεί. Ως επενδυτές όμως, πρέπει να μπορείτε να βλέπετε τα γεγονότα ρεαλιστικά και η αλήθεια είναι πως υπάρχουν πιο ελκυστικές αναλογίες ρίσκου – απόδοσης στο πάνω μέρος των τιμών πετρελαίου, κυρίως αν υπάρχει κάποιο κίνητρο για άνοδο τους.

Για να εκμεταλλευτούν επενδυτικά αυτό το σενάριο, οι traders μπορούν να υιοθετήσουν μία στρατηγική δύο φάσεων με σκοπό να φέρουν της πιθανότητες κατά το δυνατόν με το μέρος τους για την αντιστροφή. Η Φάση 1 είναι να περιμένουμε ένα ‘υψηλότερο υψηλό’ για επιβεβαίωση πως οι αγοραστές είναι πράγματι σε θέση να οδηγήσουν τις τιμές υψηλότερα. Σκεφθείτε αυτό το ‘υψηλότερο υψηλό’ ως ένα διακόπτη ενεργοποίησης που θα σας πει να αρχίσετε να αναζητάτε ανοδικά setups. Αυτό δεν επαρκεί για να τοποθετηθείτε ως αγοραστής καθώς θα χρειαστεί να περιμένετε το setup, επιστρατεύοντας την κίνηση των τιμών.

Στο ακόλουθο γράφημα, βλέπουμε τον μηχανισμό που οι επενδυτές μπορούν να χρησιμοποιήσουν για είσοδο σε θέσεις αγοράς στο πετρέλαιο, αν πράγματι υπάρξει αντιστροφή τάσης στα προσεχή τρίμηνα. Στο ημερήσιο διάγραμμα, το πιο πρόσφατο υψηλό είναι αυτό των $38.41, οπότε οι επενδυτές μπορούν να αναζητήσουν διασπάσεις πάνω από αυτό το επίπεδο για να ‘ανοίξουν’ τις πιθανότητες ευρύτερης αντιστροφής.

Γράφημα 4: Ημερήσιο Γράφημα Αργού Πετρελαίου (FXCM: USOIL): Ιούνιος 2015-Ιανουάριος 2016

Πώς να Εκμεταλλευτείτε μία Αντιστροφή

1.Περιμένετε ένα ‘υψηλότερο υψηλό’ για να αποδείξει πως η αντιστροφή τάσης είναι πιθανή

2.Αφού έρθουν οι υψηλότερες τιμές, περιμένετε

3.Αναμείνατε την διαμόρφωση στήριξης σε ή κοντά σε παλιά αντίσταση

4.Ενεργοποίηση Αγοράς όταν επιβεβαιωθεί η στήριξη

5.Τοποθέτηση Stop κάτω από πρόσφατα επιβεβαιωμένη στήριξη

Αν η στήριξη διασπαστεί μην επιμείνετε. Οι πιθανότητες δεν είναι υπέρ σας στις αντιστροφές. Αν συμπεριφερθείτε σαν να είναι, θα σας κοστίσει.

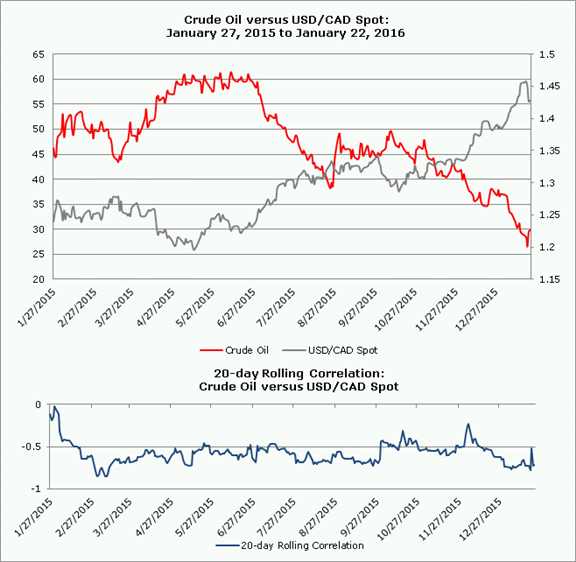

Η Σύνδεση με την Αγορά του Forex: Το Καναδικό Δολάριο

Το τελευταίο μεγάλο ερώτημα είναι το ‘Τι θα συμβεί στα commodity currencies όπως το Καναδικό Δολάριο;’ Το CAD έχει πράγματι περάσει μία δύσκολη περίοδο λόγω του πετρελαίου. Τα τελευταία χρόνια το USD/CAD και το πετρέλαιο έχουν διατηρήσει σαφή αρνητική συσχέτιση. Η τρέχουσα συσχέτιση 20 ημερών είναι στο -0,72, ενώ αυτή των 60 ημερών στο -0,65.

Γράφημα 5: USD/CAD vs Πετρέλαιο: 27 Ιανουαρίου 2015 έως 21 Ιανουαρίου 2016

Από θεμελιώδη σκοπιά το USD/CAD είναι ίσως το πιο ενδιαφέρον commodity ζεύγος. Σε περίπτωση σταθεροποίησης του πετρελαίου, το καναδικό δολάριο ίσως ήδη έχει ένα καθοδικό καταλύτη: την εκλογή του Justin Trudeau στην Πρωθυπουργία. Ο κ. Justin Trudeau έχει υποσχεθεί μέτρα για την τόνωση της οικονομίας τα οποία θα ευνοήσουν το καναδικό δολάριο μακροπρόθεσμα.

Βάσει του μοντέλου Mundell-Fleming (IS-LM), οι ισοτιμίες αναμένεται να υποτιμηθούν όταν οι κεντρικές τράπεζες προβαίνουν σε χαλάρωση ή οι δημοσιονομικές δαπάνες πέφτουν, ενώ όταν προβαίνουν σε σύσφιξη ή αύξηση των δημοσιονομικών δαπανών η ισοτιμία ανατιμάται. Αν δηλαδή η συνολική ζήτηση είναι μεγαλύτερη των προσδοκιών, ο πληθωρισμός αυξάνεται και οι κεντρικές τράπεζες συσφίγγουν την νομισματική πολιτική. Η επεκτατική δημοσιονομική πολιτική και η περιοριστική νομισματική πολιτική θα έπρεπε να έχουν τον ίδιο αντίκτυπο μακροπρόθεσμα: ισχυρότερο εθνικό νόμισμα.

Τώρα που η αμφιλεγόμενη συντηρητική κυβέρνηση αντικαταστάθηκε από μία φιλελεύθερη που είναι διατεθειμένη να αυξήσει τις δημοσιονομικές δαπάνες, πιστεύουμε πως υπάρχουν αυξημένες πιθανότητες η Τράπεζα του Καναδά (BoC) να μην αποτελεί την μοναδική κεντρική τράπεζα που επιχειρεί να τονώσει την οικονομία. H BoC κατέδειξε αυτό το ενδεχόμενο στην συνάντηση του Ιανουαρίου του 2016, αφού άφησε τα επιτόκια αμετάβλητα με την προσμονή ανακοίνωσης νέων μέτρων δημοσιονομικής επέκτασης.

Αν οι δημοσιονομικές δαπάνες αυξηθούν, η BoC ίσως δεν χρειαστεί να περικόψει τα επιτόκια για να ανακόψει την ύφεση. Η απομάκρυνση από την dovish ρητορική, μπορεί να βοηθήσει τα καναδικό δολάριο να καλύψει το χαμένο έδαφος ύστερα από το αρνητικό 2015. Η εικόνα του CAD φαίνεται να αποκτά μία πιο αισιόδοξη προοπτική: αυτή την εποχή το 2015, η προσοχή ήταν στραμμένη στις αδύναμες τιμές πετρελαίου και την διαφαινόμενη περεταίρω υποχώρηση, η BoC ήταν dovish και η κυβέρνηση ήταν ενάντια στην δημοσιονομική τόνωση. Τώρα, αν οι τιμές του πετρελαίου πράγματι σταθεροποιηθούν, θα έχουμε μία ουδέτερη BoC και μία κυβέρνηση υπέρ της δημοσιονομικής επέκτασης.

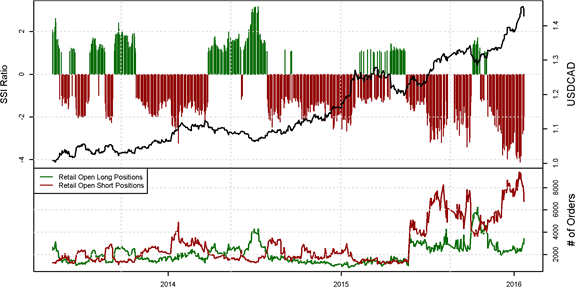

Γράφημα 6: Ημερήσιο Διάγραμμα USD/CAD και Δείκτης Επενδυτικού Συναισθήματος (SSI): Ιανουάριος 2013 έως Σήμερα

Αν πρόκειται να υπάρξει απότομη αντιστροφή στο USD/CAD, θα πρέπει να έχουμε το βλέμμα μας στραμμένο στις τοποθετήσεις των retail traders. Από τα μέσα Οκτωβρίου του 2015, οι retail traders είναι τοποθετημένοι σε πωλήσεις (net-short) και σε αυτό το διάστημα το ζεύγος ενισχύθηκε από το 1,3000 στο 1,4600, αύξηση άνω του 12%. Μας ενδιαφέρει ο εν λόγω δείκτης, γιατί οι retail traders έχουν δείξει την τάση να τοποθετούνται ενάντια στην κυρίαρχη τάση στο USD/CAD κατά τους τελευταίους μήνες.

Ως εκ τούτου, πιστεύουμε πως αυτό αποτελεί καλό προειδοποιητικό σημάδι για πιθανή κορυφή: Όταν οι retail traders μετατραπούν σε αγοραστές (net – long) στο USD/CAD, οι πιθανότητες αντιστροφής στο καναδικό δολάριο και πιθανότατα και στο πετρέλαιο, αυξάνονται σημαντικά.

*Αυτό το άρθρο δημοσιεύθηκε πρώτη φορά την Παρασκευή 22 Ιανουαρίου 2016.

ΠΗΓΗ:forex.capital.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου