Η κυβέρνηση της Σαουδικής Αραβίας έχει προχωρημένες διαβουλεύσεις με κινεζικά επενδυτικά κεφάλαια και ομίλους πετροχημικών (με βάση πληροφορίες τραπεζικών κύκλων και πετρελαϊκών εταιρειών), με αντικείμενο την πώληση του 1% των μετοχών της ARAMCO. Η πώληση ενός στρατηγικού μεριδίου σε όμιλο αυτής της τάξης μεγέθους στον ενεργειακό τομέα, μπορεί να προκαλέσει μετατόπιση του κέντρου βάρους της Μέσης Ανατολής προς το Πεκίνο, απομακρύνοντας την ζωτική ενεργειακή..

αυτή ζώνη από τις ΗΠΑ.Ταυτόχρονα πλήττει την κομβική και ήδη τραυματισμένη βασική συμφωνία του 1945 μεταξύ Ριάντ και Ουάσινγκτον (Σύμφωνο Quincy), που εξέπνευσε το 2005 και διατηρείται σιωπηρά. Μάλιστα οι κυβερνήσεις Ομπάμα και Τραμπ επιχειρούν να απεξαρτήσουν τις ΗΠΑ από τις εισαγωγές αργού με αύξηση της αμερικανικής παραγωγής. Αποτέλεσμα ήταν οι ΗΠΑ να αποκτήσουν πλεονασματικό ισοζύγιο εισαγωγών-εξαγωγών αργού το 2019.

Τα βήματα που υλοποιεί το Πεκίνο δεν έχουν αποκλειστικά οικονομικό υπόβαθρο, αλλά αποκαλύπτουν και στρατηγικές βλέψεις. Μόλις το 2019 οι Κινέζοι επιχειρούν να εισάγουν στην τροχιά επιρροής τους την Σαουδική Αραβία και τα Εμιράτα, χωρίς επιτυχία. Ανακαλύπτουν όμως και πρακτικά πως είναι αδύνατον να διατηρούν ταυτόχρονα σχέση στρατηγικού εταίρου και με το Ιράν και με την Αραβική Χερσόνησο. Επέλεξαν έτσι στις τότε επικρατούσες συνθήκες την Τεχεράνη.

Επιδιώξεις-μετατοπίσεις

Το Πεκίνο γνωρίζει πως η ζωτική του ανάγκη να διασφαλίσει την πρόσβασή του στον Κόλπο και στα ενεργειακά αποθέματά του επιβάλλει τον περιορισμό της αμερικανικής δυνατότητας να επηρεάζει κατά το δοκούν τις ενεργειακές ροές προς την Κίνα σε περίπτωση κρίσεων ή πολέμου. Η Κίνα εισάγει περισσότερο από το 70% του αργού πετρελαίου που καταναλώνει και το 40% από τις ποσότητες αυτές προέρχεται από την ζώνη του Κόλπου.

Στο πλαίσιο αυτό η είσοδος Κινέζων στο μετοχικό κεφάλαιο της ARAMCO δεν αποτελεί κεραυνό εν αιθρία. Το προσπαθούν από το 2017. Στο διάστημα αυτό, τα μεγάλα διεθνή χρηματιστήρια ενημερώνουν αξιωματούχους της σαουδαραβικής κυβέρνησης πως δεν υπάρχει ενδιαφέρον για την εισαγωγή των μετοχών της ARAMCO στις αγορές εν όψει της σχεδιαζόμενης δημόσιας εγγραφής. Τα χρηματιστήρια της Νέας Υόρκης και του Λονδίνου αποτελούν τότε τους σημαντικότερους υποψηφίους, επειδή διαθέτουν την μεγαλύτερη ρευστότητα και αξιοπιστία.

Όμως τα πρώτα εμπόδια αναδύονται στις ΗΠΑ, όπου υποπτεύονται υπόγειες σχέσεις της Σαουδικής Αραβίας με την 11η Σεπτεμβρίου, σε συνδυασμό με αμφιβολίες για τα πραγματικά μεγέθη των αποθεμάτων της χώρας, τις δυναμικότητες αποθήκευσης, την φορολόγηση, τις παραχωρήσεις και τις δραστηριότητες εκτός του τομέα των υδρογονανθράκων.

Ανησυχίες, υποψίες, φήμες

Τα αρνητικά συναισθήματα του επενδυτικού κοινού στις ΗΠΑ και πριν τους βομβαρδισμούς στην Υεμένη, οδηγούν στον εξοστρακισμό του Κατάρ, στην απαγωγή του τότε προέδρου του Λιβάνου Σαάντ Χαρίρι και τον υποτιθέμενο εξαναγκασμό του σε παραίτηση και τελικά στην δολοφονία του δημοσιογράφου Τζαμάλ Κασόγκι. Γι’ αυτήν, η CIA αποφαίνεται πως δεν θα ήταν δυνατόν να πραγματοποιηθεί χωρίς την έγκριση του πρίγκηπα Μοχάμεντ μπιν Σαλμάν.

Ανάλογες ανησυχίες και υποψίες επικρατούν και στο Λονδίνο, παρά τις προσπάθειες του διευθύνοντος συμβούλου του εκεί Χρηματιστηρίου Xavier Rolet και της τότε πρωθυπουργού Τερέζας Μέι να βρουν συμβιβασμό για να εισαχθούν οι μετοχές της ARAMCO σε διαπραγμάτευση. Οι απόπειρες προσκρούουν κυρίως σε σοβαρές ανησυχίες των επενδυτών για την έλλειψη διαφάνειας στον όμιλο και την μάλλον αρνητική συμπεριφορά του έναντι των μικροεπενδυτών.

Με βάση αυτά τα δεδομένα, την φήμη του πρίγκηπα και τις συνεπακόλουθες εγγυήσεις του για την ARAMCO, καταβάλλονται προσπάθειες για την πώληση του 5% των μετοχών, έναντι ποσού 100 δισ. δολαρίων. Το μέγεθος αποκαλύπτει συνολική κεφαλαιοποίηση της τάξης των 2 τρισ. για τον όμιλο, με τον απελπισμένο πλέον πρίγκηπα να αναζητά διέξοδο προσεγγίζοντας Κινέζους επενδυτές.

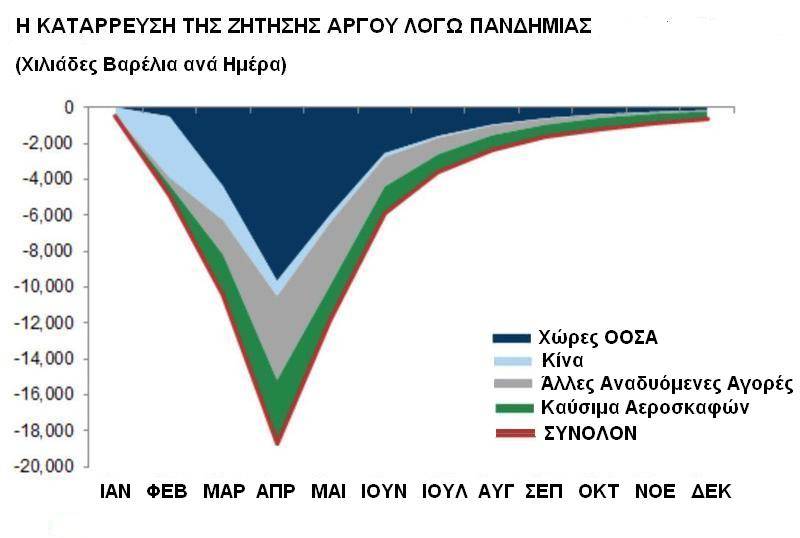

Το 2020 τα έσοδα της Σαουδικής Αραβίας από τις εξαγωγές αργού μειώνονται σημαντικά. Το ίδιο συμβαίνει και με όλους τους παραγωγούς της Μέσης Ανατολής. Ο μεγαλύτερος εξαγωγέας, η Σαουδική Αραβία σημειώνει απώλειες 27,5 δισ. δολαρίων. Σύμφωνα με τον πρίγκιπα Μοχάμεντ μπιν Σαλμάν, η απότομη κάμψη των εσόδων επηρεάζει αρνητικά τους προϋπολογισμούς του δημοσίου, δημιουργώντας σημαντικά προβλήματα.

Οι υποχρεώσεις της ARAMCO

Η ναυαρχίδα των Σαουδαράβων, η ARAMCO, έχει την υποχρέωση καταβολής εγγυημένου μερίσματος ύψους 18,75 δισ. δολαρίων ανά τρίμηνο, δηλαδή 75 δισ. σε ετήσια βάση. Για να το καταβάλει και να αποφύγει τις νομικές επιπλοκές προβαίνει σε γενναίες περικοπές του προϋπολογισμού της, αν και πάλι η κατάσταση δεν διασώζεται. Τα κέρδη του πρώτου εξαμήνου 2020 εμφανίζονται μειωμένα: από τα 40 δισ. της αντίστοιχης περιόδου του 2019, στα 25 δισ., που μειώνονται περαιτέρω στα 20 δισ. μετά την αφαίρεση του κόστους κεφαλαίων.

Οι περικοπές που αποφασίζονται αναβάλλουν τις επενδύσεις της ARAMCO στην Κίνα, αλλά τα μερίσματα που οφείλονται για τα δύο πρώτα τρίμηνα ανέρχονται σε 37,5 δισ. δολάρια, μέγεθος τεράστιο εάν αντιπαραβληθεί με την ελεύθερη ταμειακή ροή του ομίλου που φτάνει τα 21,1 δισ. Με βάση μάλιστα και τα μεγέθη του τρίτου τριμήνου 2020, τα κέρδη καλύπτουν το 62,8% των μερισμάτων που πρόκειται να καταβληθούν, γεγονός που συνεπάγεται την έκτακτη ενίσχυση του ομίλου από το δημόσιο ταμείο.

Κατά το τέταρτο τρίμηνο η κατάσταση βελτιώνεται με την ελεύθερη ταμειακή ροή του ομίλου να ανέρχεται σε 15 δισ. δολάρια έναντι των 12,4 δισ. του προηγουμένου τριμήνου, επιτρέποντας στον όμιλο να καλύψει το 83% των υποχρεώσεων καταβολής μερίσματος και να διαθέσει ένα τμήμα των εσόδων για την εξυπηρέτηση του δανεισμού του. Το πρώτο τρίμηνο του 2021 εμφανίζει έσοδα 21,7 δισ. και ελεύθερη ταμειακή ροή ύψους 18,3 δισ., καλύπτοντας σχεδόν εξ ολοκλήρου την καταβολή μερίσματος.

Μείωση κερδοφορίας

Αν και το δωδεκάμηνο του 2020 παρουσιάζει κάμψη εσόδων κατά 46%, ο όμιλος καταβάλλει ολοσχερώς τα μερίσματα συνολικού ύψους 75 δισ, με τον Διευθύνοντα Σύμβουλο Amin Nasser να περιγράφει την περίοδο ως μία από πιο δυσχερείς. Από τα 88,2 δισ. του 2019, τα καθαρά έσοδα διαμορφώνονται στα 49 δισ. το 2020, μέγεθος που αποτελεί πάντως ένα από μεγαλύτερα στον τομέα των κρατικών επιχειρήσεων στον κόσμο. Η μεγαλύτερη πίεση ασκείται από την απότομη κάμψη των τιμών του αργού πετρελαίου λόγω της μείωσης της ζήτησης.

Ο όμιλος μειώνει τις δαπάνες του στα 35 δισ. από το προγραμματισμένο εύρος των 40-45 δισ. Η απότομη μείωση των ελεύθερων ταμειακών ροών κατά 40%, στα 49 δισ. υποχρεώνει σε έκτακτο δανεισμό, ώστε να αποπληρωθούν τα μερίσματα του δωδεκαμήνου, ύψους 75 δισ. Κατά τον Amin Nasser, η μακροπρόθεσμη στρατηγική του ομίλου στους τομείς του αργού πετρελαίου και του φυσικού αερίου δεν έχει διασαλευθεί. Η βελτίωση σε μακροπρόθεσμο ορίζοντα της ζήτησης στην Ασία και αλλού ήδη διαφαίνεται. Η ARAMCO δεν αποτελεί το μοναδικό θύμα του 2020. Πετρελαϊκοί γίγαντες της Δύσης, όπως η ROYAL DUTCH SHELL και η BP καταλήγουν στα χειρότερα επίπεδα των τελευταίων 50 ετών, η αμερικανική EXXON MOBIL καταγράφει για πρώτη φορά μεγάλες ζημίες.

Οι περιπέτειες του 2020 αποτελούν ιδανικό δώρο για το κινεζικό επενδυτικό σχήμα που προετοιμάζει μεθοδικά την είσοδό του στον όμιλο ARAMCO. Με δεδομένο ότι τον Μάρτιο 2021 η τιμή του αργού πετρελαίου φθάνει παροδικά ακόμα και στα 70 δολάρια το βαρέλι, εκτιμούν και κάποιες γενναίες εκπτώσεις από τον όμιλο, όπως και κατά το πρώτο εξάμηνο του 2020.

Το ιδανικό στοιχείο των διαπραγματεύσεων για τον πρίγκηπα Μοχάμεντ μπιν Σαλμάν είναι το γεγονός ότι (όπως και στην περίπτωση του 25ετούς μνημονίου Πεκίνου-Τεχεράνης) οι λεπτομέρειες του συμβολαίου μεταβίβασης των μετοχών δεν πρόκειται να δημοσιοποιηθούν. Αυτό συνεπάγεται πως δεν διακυβεύεται η αξιοπιστία του στο εξωτερικό και στο εσωτερικό. Η τελική τιμή της μετοχής παραμένει μυστική, οπότε δεν αποκαλύπτεται η κεφαλαιοποίηση του ομίλου με βάση τα στοιχεία της πώλησης, δεδομένο που ενδιαφέρει διακαώς την πλευρά των Σαουδαράβων.

Ο διακανονισμός μειονεκτεί ως προς το γεγονός ότι εξακολουθεί να μην υφίσταται πραγματικό διεθνές στοιχείο στην δημόσια εγγραφή και διάθεση, όπως είχε υποσχεθεί ο πρίγκηπας. Αν και ο ίδιος μπορεί να ισχυρισθεί πως η προκατάληψη του Δυτικού Κόσμου έναντι της Σαουδικής Αραβίας και των εμπορικών της τακτικών, αποφεύγει να το πράξει. Από την άλλη πλευρά αναδύεται ένα σημαντικό πρόβλημα στην περίπτωση που η Κίνα επιχειρήσει να συνδέσει την επένδυσή της (εκτιμάται με τα δεδομένα του 2019 στα 20 δισ. δολάρια) με μία ενδεχόμενη αποδοχή του Ριάντ οι πληρωμές για τις εξαγωγές τους να γίνονται σε κινεζικό νόμισμα (αποτελεί το ένα από τα πέντε των αποθεματικών του ΔΝΤ).

Από το slpress.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου